安盛津贴计划为什么可以做到市场领先?他有什么特点和潜在缺点?

安盛津贴计划为什么可以做到市场领先?

○如果你真真正正的仔细研究过所有公司的津贴计划,你就会发现安盛的津贴计划确实会比其他公司要友好很多,甚至有些别的公司的说我们团队是骗子,根本不相信,我先声明一点此津贴计划确实是有理有据实事求是的,包括之后签合约一条一条对都没有问题。

○但为什么安盛作为全球最大的保险公司,他的津贴计划可以这么优质?因为一般来说,越大的公司津贴计划往往不如小公司,不然小公司无法生存。港险业是一个极其看重公司规模和历史的行业,但安盛刚好是反例,虽然他很大,但是仍然能提供香港top级的津贴计划,主要以下原因:

1.安盛本身确实财力十分雄厚,安盛是老钱old money,财富已积累200多年,非常非常的老,资产规模和产业极其庞大,所以能给出新同事比较好的待遇,其他公司大部分都是新钱new money,是需要比较省吃俭用的。

2.安盛比较喜欢扶持主体公司团队而非经纪公司,安盛希望打造一个属于自己的并且愿意长期待在安盛的团队,这是公司理念,每个公司的理念和文化其实是有区别的,安盛就是比较低调,希望福利能给到每一个同事,有些公司的理念则是头部吃所有,喜欢造星的理念。

3.安盛现在极其注重亚太地区的发展,在很有钱的情况下,如果看中一件事情,比如说现在看好大陆和香港的市场的发展,他就会砸重金支持我们的发展。这自然就会体现在我们每个人的身上。

○安盛津贴计划一是给的钱多,二是很容易拿到这个钱,比较容易达标,三是没什么限制条件,也没什么返还条件。说白了是实在给的。不像其他一些公司给出来的是一些借款协议,或是一些预支款项,如果达不成业绩或被开除或是续签不成功,需要返还百分之百的,和安盛是有很大的不同的。

○安盛作为一个全球最老最大最稳的保司,参与了2次世界大战理赔,津贴政策和产品还能做到市场领先其实是很难得的,他就是要真金白银砸钱来发展亚太地区,我个人认为这个津贴政策安盛应该是比较亏的,所以我都不知道什么时候可能就消失了,因为确实有不少薅羊毛的人只拿第一个月或者前几个月的津贴就消失了,这种安盛也不会让他返还,说白了安盛就是在赌,赌你是真正来做事的,从这里可以看出安盛对亚太市场的决心。

安盛津贴计划有什么特点和潜在缺点?

○安盛的津贴计划是我见过所有保司里计算最简单,规则最简单的,因为现在大部分的公司其实是能把薪酬规则规划的越乱越好,能让信息差越大越好,要把水搅浑,让大家都在浑水里。安盛能把津贴计划做这么简单还是很难得的,缺点也很明显,几乎是稍微一看就能看出来。○一句话总结:安盛的津贴计划缺点就是不能连续2个月0单,不然会废除其中一个月的津贴。 你如果介意可以用小单凑,只要不连续2个月0单,即使你佣金没达标,津贴也能保住。

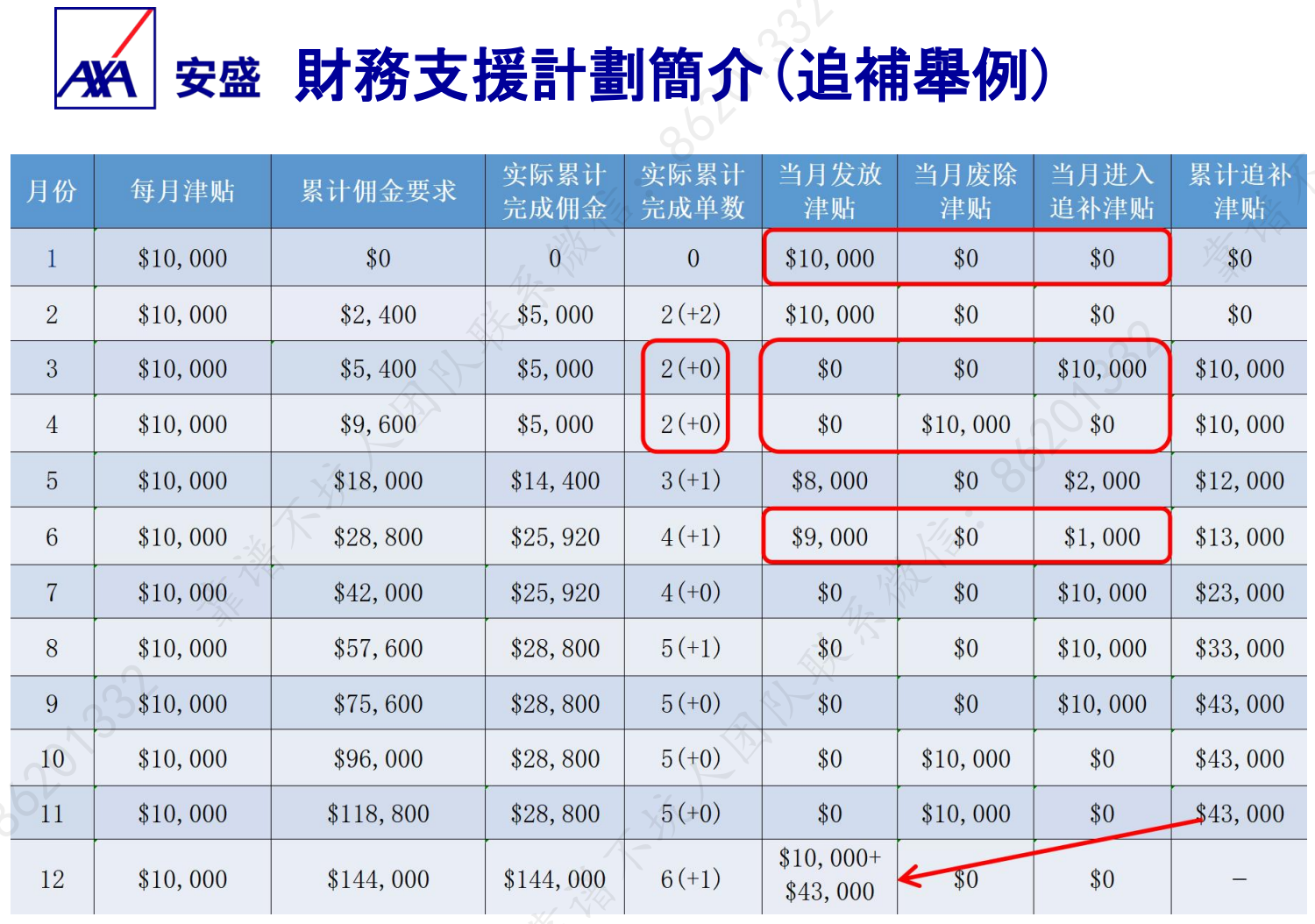

以下是详细解释和举例说明:

○如图,第1、2个月达标,津贴正常发放。第3个月0单,津贴进入追补账户;第4个月再次0单,构成连续两个月0单,第4个月津贴废除,第3个月津贴保留在追补账户。

○第5个月完成80%,发放8000,剩余2000进入追补账户;第6个月完成90%,发放9000,1000进入追补账户。第8个月虽有1单但未达70%,当月无津贴发放,但因有单不构成连续0单,津贴进入追补账户;

○第9个月0单,同样不构成连续0单,津贴进入追补账户。第10个月与第9个月连续0单,津贴废除;第11个月与第10个月连续0单,津贴再次废除。第12个月完成100%,追补账户内所有金额一次性发放。

○总结:若希望全年津贴全部拿齐,至少需要6张有效保单,只要避免连续两个月0单即可。即使首月已完成全年业绩,后续若出现连续2个月0单,津贴仍会被废除。

○常见做法是在合规前提下采用“签单—不签—签单—不签”的节奏,避免连续0单;在可能出现连续0单风险的月份,通过一张很小的小额保单构成“有单”,即可避免津贴废除。

○重要提醒:上述提到的小额保单类型不限(储蓄、重疾、寿险、基金单等均可),有一些同事会用几百元的小单保住津贴,保住津贴的关键在于避免连续两个月0单,待之后达成100%目标时追补账户资金可一次性领取;津贴期内任意月份达标100%,追补账户上的金额仍可发放。