安盛的产品对比同类竞争者是否有竞争力?产品有何特点及优势?

○首先安盛香港作为世界巨头,能拿到全世界的优质资产,现在安盛又把目光聚焦在亚太地区,从给到新同事的津贴计划便能看出,安盛目前将发展亚太区作为首要目标,所以在这样的背景下,为了拿下亚太市场,安盛提供的产品一定是极其优质的。

○港险业有个比较典型的特征:一般来说,公司越大,产品的收益和性价比往往会偏低(类似品牌溢价),而安盛却相反,安盛是产品性价比第一梯队的唯一大公司,这或许和安盛打算大力发展亚太地区有关。

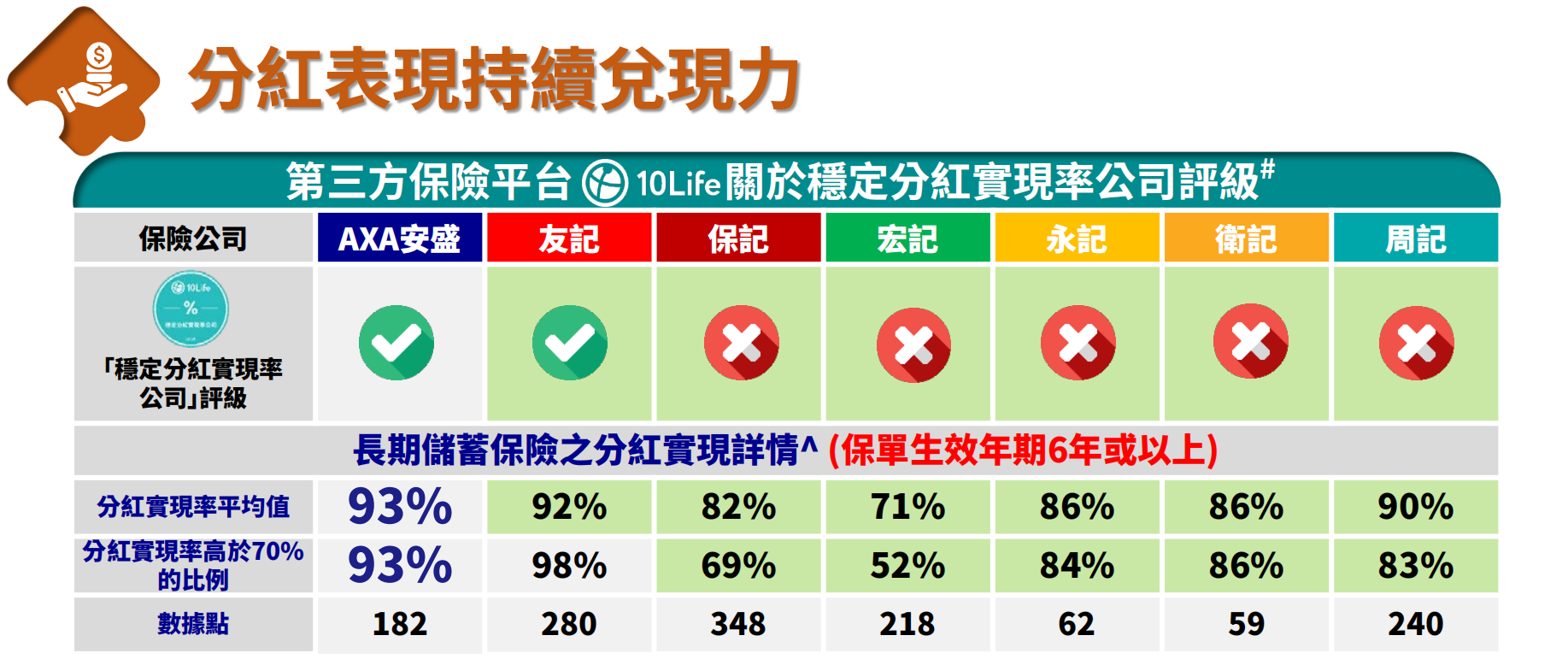

○不过安盛产品线众多,在这有限的篇幅里不能介绍完全,而且现在每家公司都用“雷氏”对比法,用自己的长处PK其他产品的短处,其实看看来去没有多大意义,任何产品——收益、提领、确定性,三者不可能完美兼顾。买香港财富管理产品无论销售怎么吹,最最最重要的一定是,永远是分红实现率,分红实现率能做到才是最重要的,否则一切数据和功能皆是浮云。安盛的分红实现率如图

总平均分红实现率:

主流产品分红实现率:

○但是经常有人会问关于产品类的问题,笔者可在此仅对最近主推的储蓄险“盛利2”的优劣势做一个简单的介绍,如果对安盛更多的产品感兴趣,请线下与我们的团队经理进行深入的沟通。

○接下来我将会说一下香港卖的最多的险种——储蓄险中安盛的其中一个最近卖的比较火的储蓄型产品——“盛利2”,先解释一下什么叫储蓄险,储蓄险用最通俗的一句话来说就是保险外壳 + 长期复利理财工具。

○简单来说就是客户将钱交给保险公司,公司帮客户长期投资,再把收益以“分红”的形式返给客户,香港储蓄险一般由两部分组成:保证部分写在合同里,一定能拿到,但占比通常不高。非保证部分就是分红,收益不保证,收益高低本质取决于保险公司的投资能力。

○和大陆储蓄险的核心区别在于香港全球投资,大陆只能国内低息资产,导致香港收益更高复利6.5%

大陆银保监会强行限高年化2.0%,此外香港保单有无限拆分,财富传承,多元货币等复杂的信托功能,所以深受大陆客户青睐。

○在此提醒:千万不要信网上的各种软文,吹的喷的都不用信,因为网络上许多文章是AI生成的,内容经常都是胡编乱造缺乏真实依据,只有公司给出的白纸黑字文件才是真的。

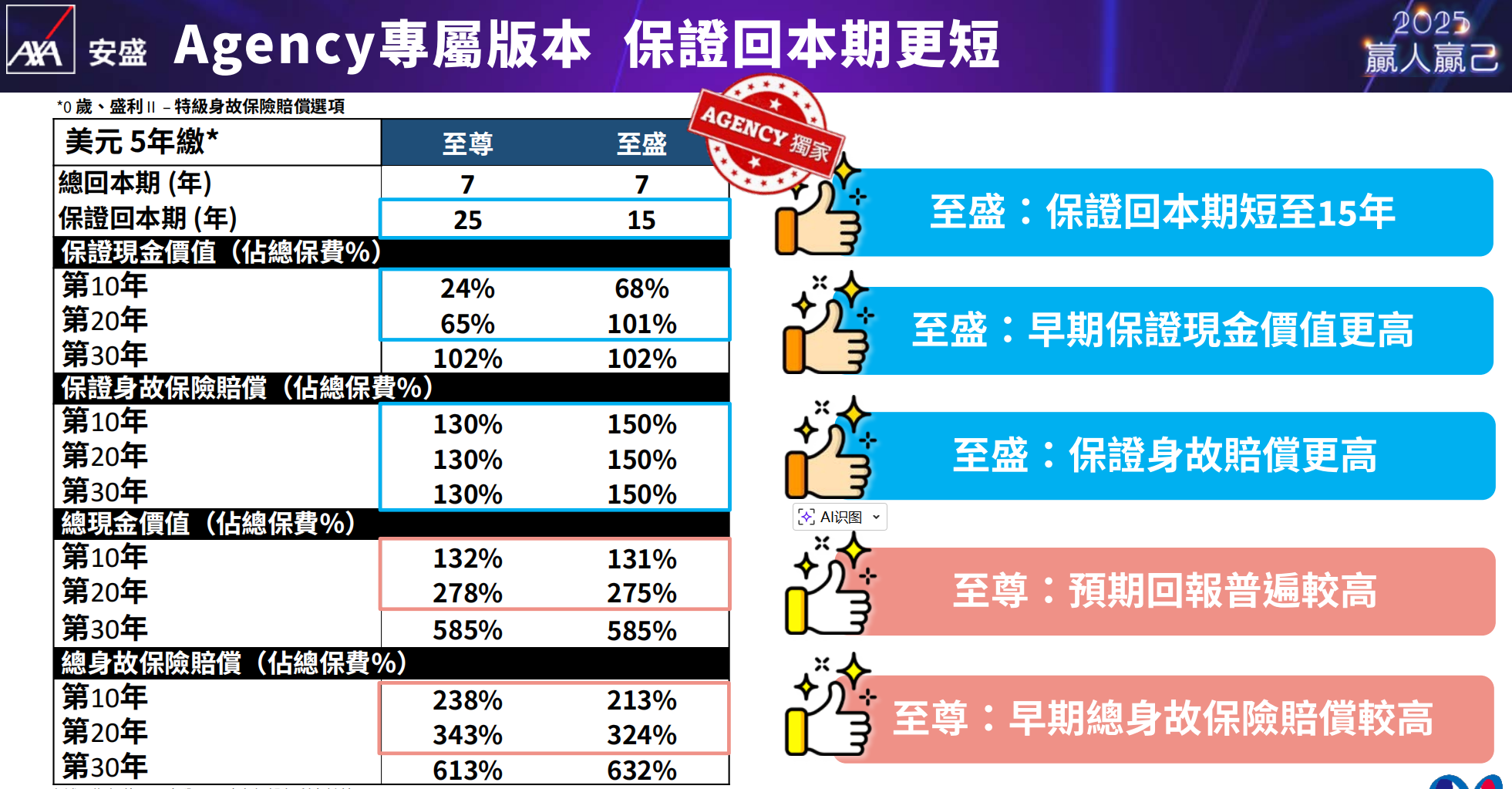

○以盛利2举例,其实很多人不知道的是:盛利2有两款产品,分别是盛利2至盛和盛利2至尊,两者有一定区别,网上说的大部分是至尊,也就是直属代理人和中介经纪公司都可以卖的版本,实际上盛利2还有一个隐藏版叫盛利2至盛,只有直属代理人可以售卖。

○两者区别明显,虽然在不身故的情况下收益几乎一样,但盛利2至盛保证回本期仅需15年,而至尊却需要25年,这也是为什么我说网络上的文章大多只能参考的原因,因为其实这个行业信息差还是很大的,许多不良机构乱给数据,其实只有公司官方和保监局给出的文件和数据才是真正靠谱的。

○那么现在来说一下盛利2是如何一经发行就引爆市场获得大量订单,3个月狂揽20亿,引起同行争相模仿的呢?

○那么现在来说一下盛利2是如何一经发行就引爆市场获得大量订单,3个月狂揽20亿,引起同行争相模仿的呢?

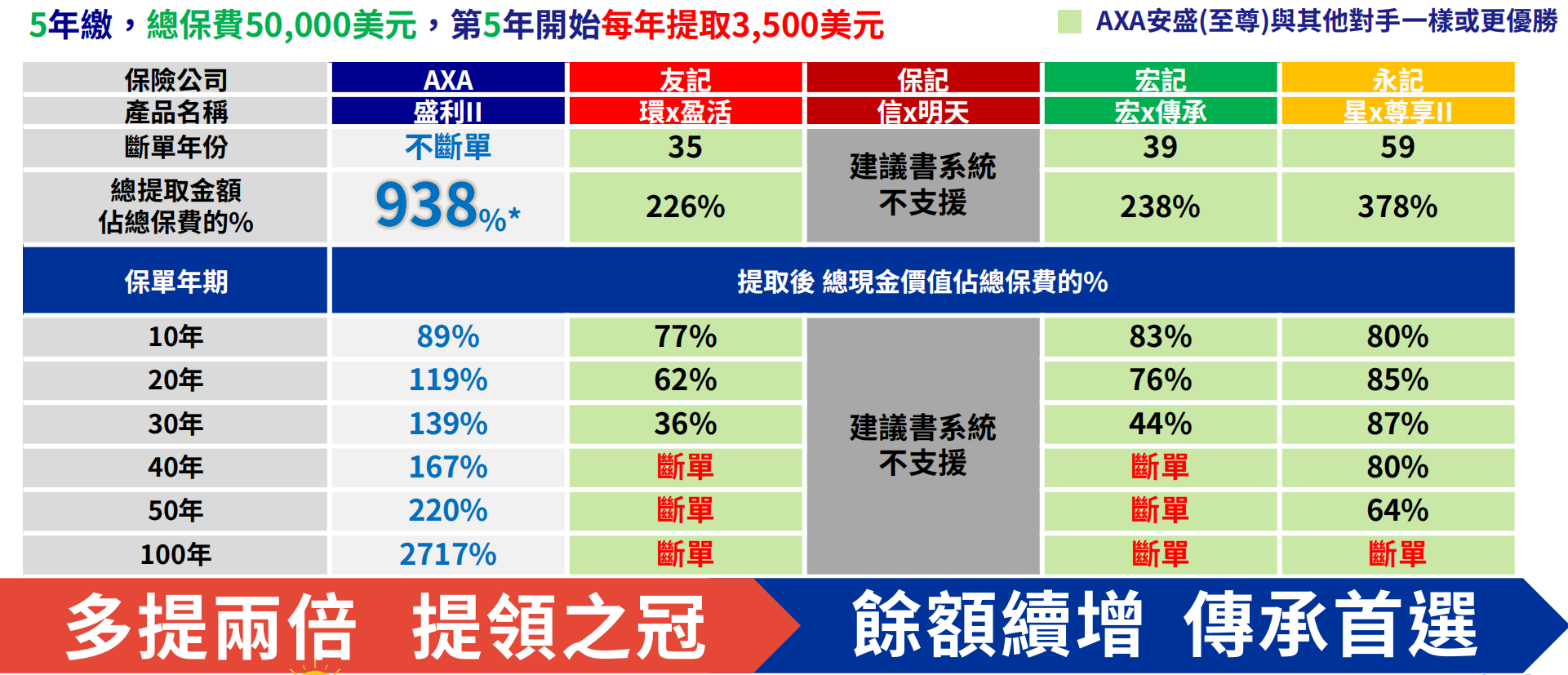

一、557,258提领机制

○“557”指5年缴费,从保单第5年开始每年提取总保费7%,“258”指2年缴费,从保单第5年开始每年提取总保费8%,盛利2是市场唯一支持“557”“258”并且可以终身提取且不断单的产品。○这个机制有多夸张呢?如果说这是对同业的降维打击一点也不为过,市场上主流产品在同样进行557高比例提取的情况下,大部分保单都会在第40年左右耗尽现金价值导致“断单”,557,258可谓是过早提取的“死穴”。

○ 很多人买港险不是为了放一辈子不动,而是想要稳定的现金流——比如补充养老、给孩子教育金、或者每年提一笔出来花。特别对于年纪相对较大的投保者来说,“557”,“258”意味着等待时间更短,可以更快的进行提取

○ “557”每年稳定提取7%是什么体验?30岁女性,5万美元分5年缴,每年缴1万美元,从第5年开始每年提取总保费的7%,也就是每年拿3500美元。

这张对比表说明了什么?

这张对比表说明了什么?

第10年,同样是557提领,

○盛利2提取后的剩余的总现金价值仍占总保费的89%,

○但更关键的在后面——大部分公司按照557提领后面都断单了。

○什么意思?

○就是提着提着,保单里没钱了,提不出来了。

○而盛利2呢?

○可以持续到100年以上,别被表面数字骗了。

○很多产品宣传的时候说能“557”提,但没告诉你提几年就断了。

○我把市场上主流产品全都拉出来比了一遍,结论是:

○市场上其他所有产品,没有一个能做到“557”,“258”提领。

安盛盛利2是全港唯一。

○5年缴费,第5年开始提,每年提7%,2年缴费,第5年开始提,每年提8%,永不断单。

○这个结构设计,说白了就是——提取是对他最大的尊重。

再举个“258”的例子:

○总保费30万美元,每年提8%就是2.4万美元,折合人民币大概18万左右。

○交2年,5年后每年躺着收18万,这个现金流确实香。

○目前市面上没有其他产品能做到这样的提取时间和比例。

○更关键的是门槛,这么高的提取比例,是不是保费门槛很高?

○结果一查,不管是哪种提领方式,盛利2不管是至尊还是至盛的最低年缴保费都是2000美元。

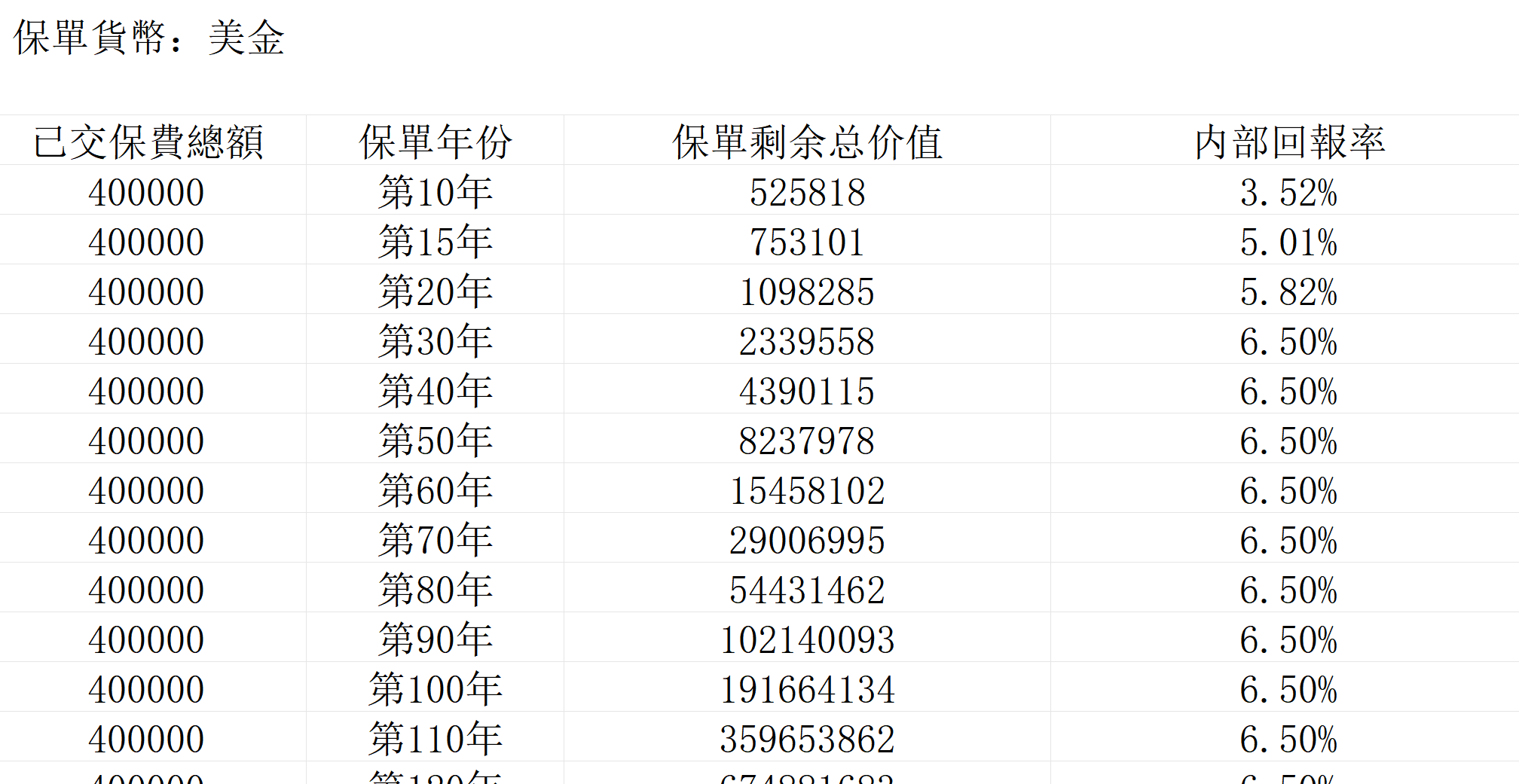

○而如果客户只想存钱不想取钱,盛利2仅需30年即可达到香港保监局规定的最高收益——复利6.5%,(如果是“258”的话仅需28年即可登顶6.5%)。盛利2的5年缴剩余总价值及内部回报率见下图:

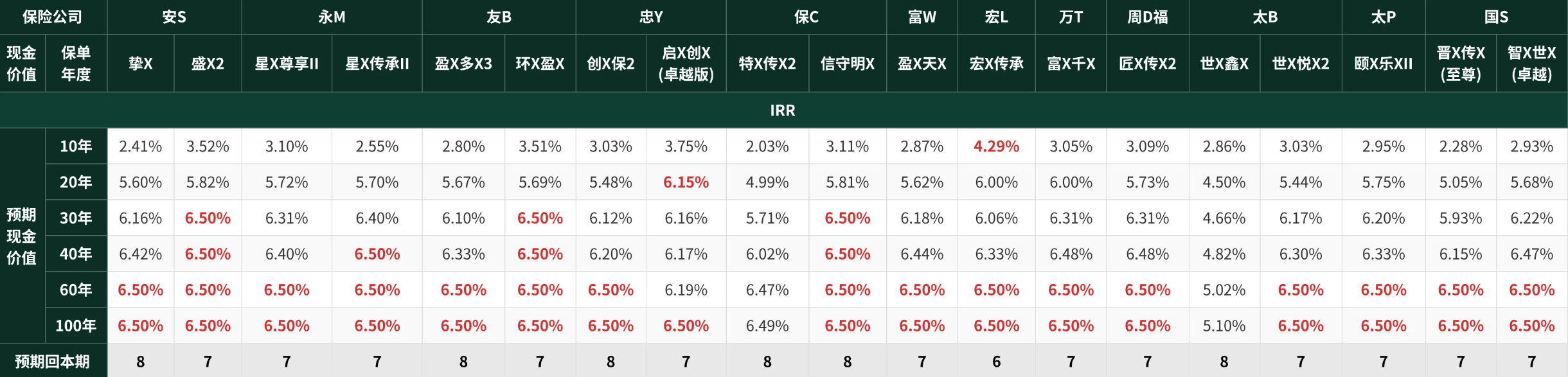

○不过会有人有疑问,有些其他公司也能达到,是的,以下是市面上主流产品全部都拉出来的对比图。

○不过会有人有疑问,有些其他公司也能达到,是的,以下是市面上主流产品全部都拉出来的对比图。

○前10年、20年收益最高的是宏挚传承。但问题是,20年之后他增长乏力,被反超了。

○友邦、保诚的产品,30年左右也能触顶6.5%。但前期收益又打不过盛利2。

○打个比方:就像跑800米。宏挚传承第一圈冲得最猛,但第二圈累了,被反超,友邦保诚前面不着急,稳稳跟着,第二圈冲刺过线。

○而盛利2是第一圈紧跟前两名,第二圈也最先冲过终点。

○论静态收益,盛利2的综合成绩是最好的。预期7年回本,保证回本期只有15年。

○这意味着你的钱很快就能进入“纯赚”阶段。

○简单来说记住两个数字:20年约3倍,30年约6倍。如果加上一些保费回赠和预缴优惠,实际收益率会更高。到了第30年,他的复利能冲到6.5%。在复利世界里,谁先登顶,谁的资产增长就最恐怖。

○「盛利2」不像某些产品前期冲得猛后期乏力,也不像某些产品前期慢热全靠后期发力,它在10年、20年、30年的每个节点,都稳稳站在全港第一梯队。

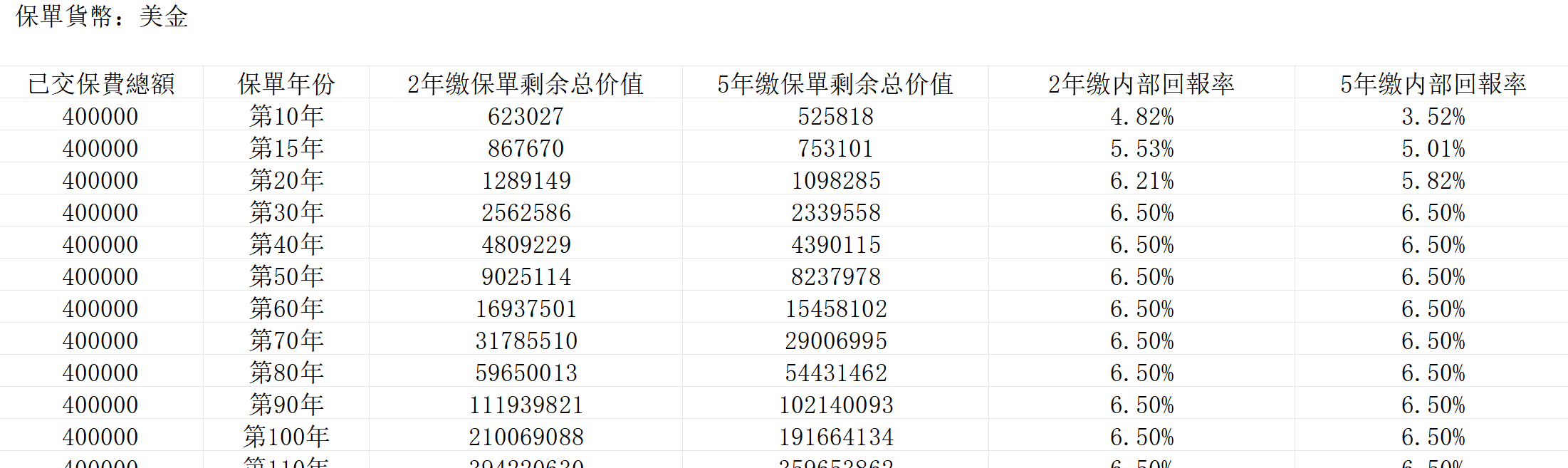

⚪如果是盛利2的2年缴产品,28年即可到6.5%,由于是两年缴,所以在同样的年份剩余总价值都会比5年缴高很多,20年可达3.2倍。其保单剩余总价值及内部回报率见下图:

二、市场首创:财富管家服务

○这是盛利2的功能之一○使用场景一:给家人定期打钱,不想操心

○例如父母年纪大了,每个月想给他们打一笔生活费。

○或者孩子在国外读书,每个季度要交学费、生活费。

○每次都要自己操作,登录账户、转账、换汇……麻烦。

○盛利2有个功能叫"财富管家",是安盛首创的。如图

○你可以为最多3位收款人,预先设定开始提取年份、提取期、提取金额和支付次序。例如

○给父母:每年3万美元,从第10年到第20年

○给孩子:每年1万美元,从第15年到第20年

○给自己:每年2万美元,从第10年到第40年

○只需提交一次指示,无需逐次申请,资金自动派发到收款人账户。

○这相当于用保单实现了信托的功能。

○但门槛低得多——不用几千万资产,不用复杂的法律架构,一份保单就能量身定制现金流方案。要知道现在最便宜的信托都是千万门槛还有每年3-4%的管理费。

此外,财富管家功能还有市场首创的两大特点:

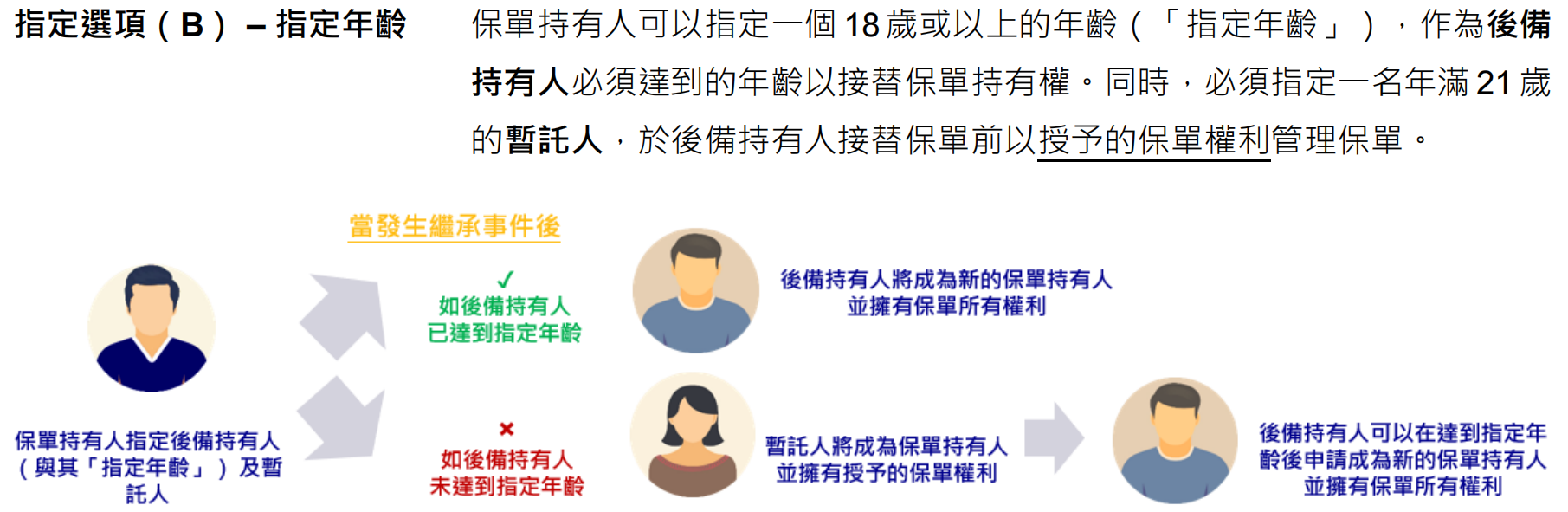

○指定继承事件:可以设定"无行为能力时自动转移保单所有权",避免法律风险和家庭争议

○指定继承年龄:担心孩子太年轻挥霍?可以设定25岁、30岁才能继承,期间由暂托人代为管理

“暂托人”功能:给财富装上“安全阀”

“暂托人”功能:给财富装上“安全阀”

○很多妈妈担心:如果万一我有意外,钱留给还没成年的孩子,万一被监护人挥霍了怎么办?

○资产隔离: 你可以指定一个信任的人(比如外公外婆)作为“暂托人”。

○锁定权益: 暂托人只能管理保单,无权领走一分钱。

○无行为能力保障: 如果持有人不幸失智、中风(无行为能力),暂托人立即介入。

○而且安盛最硬核的一点是:在暂托期间,预设的现金流提取不会停。这保证了哪怕你生病了,家里的生活费、孩子的学费依然能按时到账。

○这两个功能,过去只有家族信托才能实现。

○现在一份保单就搞定了。

○而且盛利2支持无限次更换被保人,无限次使用财富管家意味着什么?

○保单可以一代传一代,理论上可以传承好几代人。

○延长到138岁,基本上就是"只要有人接,保单就能一直在"。保单现金价值无限滚存。

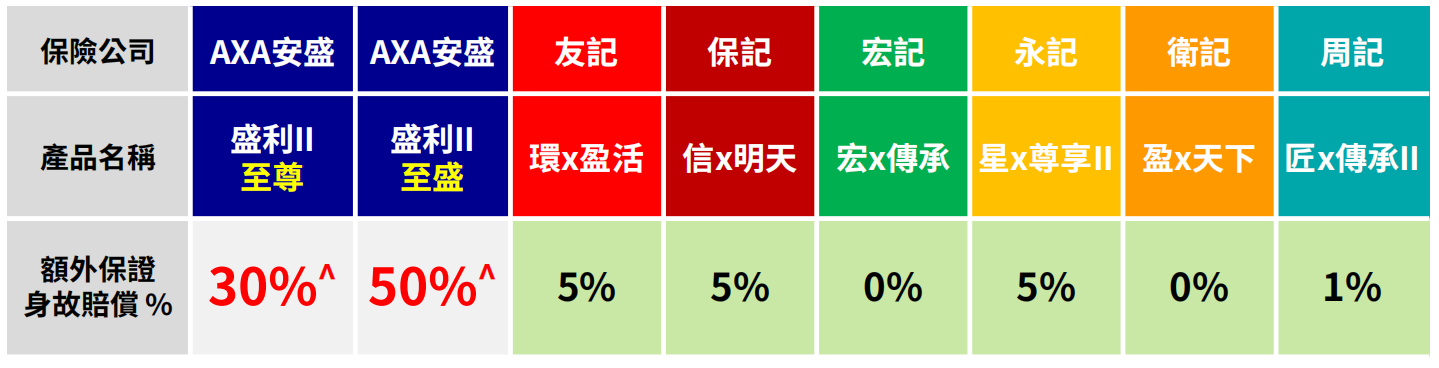

特级身故赔偿

○从图中可以看出,普通香港储蓄分红险,身故最低赔付保费的101%-105%,几乎没有杠杆。

○而盛利2,身故最低可以赔付总保费的130%,如果是盛利2至盛则可以赔付总保费的150%,这个赔偿比例冠绝市场,给足了关怀。

○盛利2作为一个理财型的保险产品仍然没有忘了保险还有“保障”这个功能。

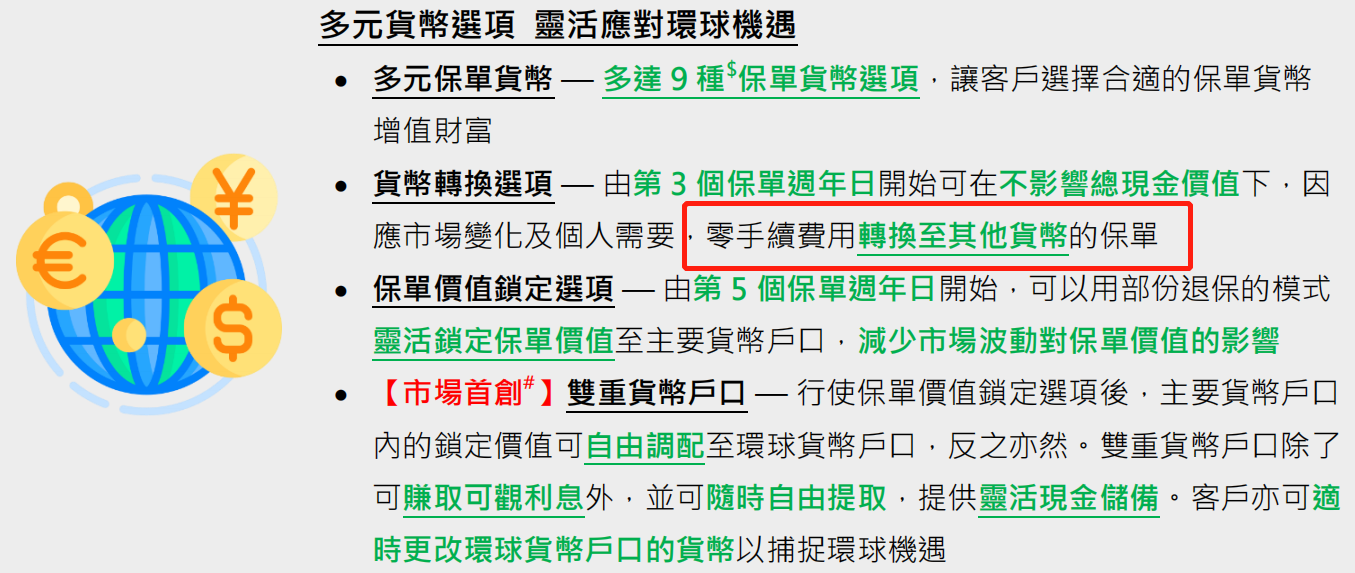

三、九种货币配置选项和双货币户口

9种货币配置选项

○25年有个数据很有意思:

○高净值人群的海外资产配置比例持续上升,香港资管规模突破30万亿港元。为什么?

○因为聪明的钱都在做分散配置,降低单一货币、单一市场的风险。

○盛利2在这方面的设计非常到位:支持9种货币互相转换。

○美元、澳元、英镑、加拿大元、欧元、港元、澳门币、人民币、新加坡元。

○从第3个保单周年日开始就可以转换。

○而且——0手续费。

○例如:孩子出国,需要外币怎么办?

○很多家庭都有孩子在国内读高中,本科去英国或者澳洲的计划。

○现在存一笔钱,等孩子出国的时候,需要换成英镑或者澳元。

○问题来了:到时候汇率怎么样?换汇有没有限制?手续费多少?

○盛利2的货币转换功能,直接解决这个问题。

○这在整个市场里都是很少见的。

○很多产品说支持货币转换,但要收1%-2%的手续费,100万就是1-2万,所以一定要问清楚。

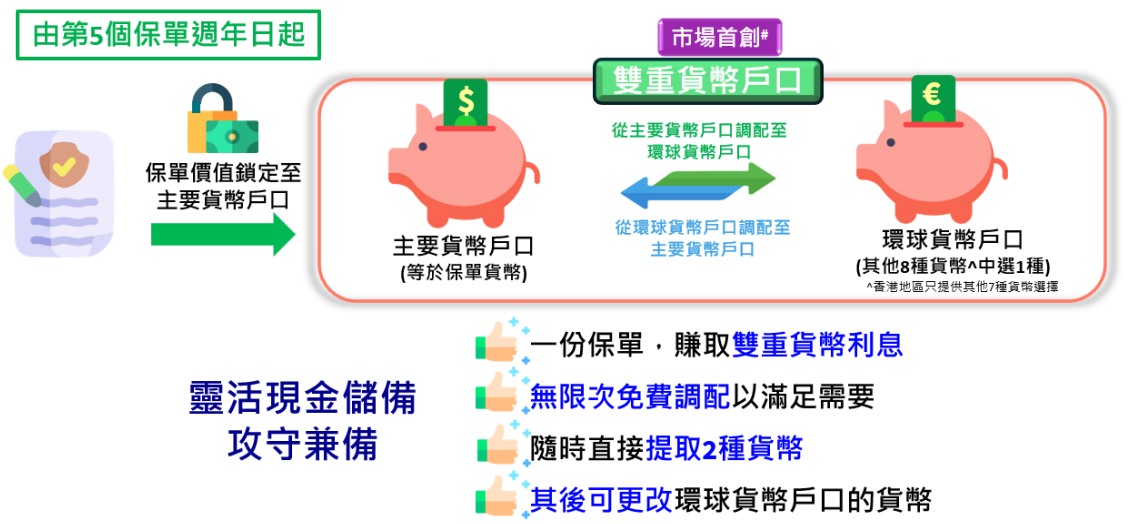

盛利2还有一个市场首创的功能:双货币户口。

○从第5个保单周年日起可以使用。

○这个功能很实用。

○简单说就是:你的保单有两个账户。

○一个是主要货币户口(等于保单货币),一个是环球货币户口(8种货币中选1种)。

○比如你买的是美元保单,但孩子要去英国读书了。

○你不用把整个保单转成英镑。可以把一部分钱放到英镑户口,随用随取。

○与此同时该获得的收益还是会获得,也就是两种货币一起增值

○又或者你要去澳洲看望定居那边的孩子,待几个月。

○也可以把一部分红利锁定到澳元户口,方便使用。

○再举个例子:如果你买的是美元保单,第5年后开设一个人民币环球货币户口。

○美元账户继续享受美元的收益,人民币账户赚取人民币利息。

○两个账户之间可以无限次免费调配,随时直接提取两种货币。

这个功能的实际价值在于:

▲对冲汇率风险:两种货币分散配置。▲灵活应对需求:孩子在美国读书用美元,父母在国内养老用人民币。

▲不用多买保单:一份保单解决多币种需求。

○目前市场上没有第二款产品能做到"同一份保单+双重货币户口+无限次免费调配"这个组合。

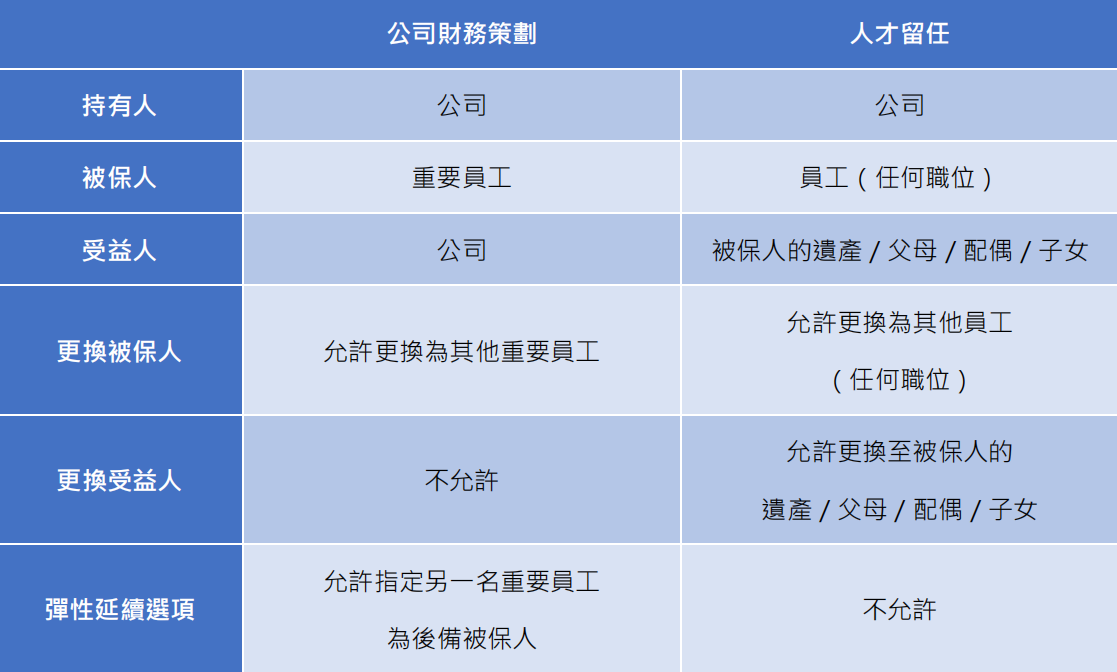

四、盛利2还支持将公司作为保单持有人

两种模式:

1. 公司财务策划

持有人:公司

被保人:重要员工

受益人:公司

用途:公司资产增值、现金流管理

2. 人才留任

持有人:公司

被保人:员工(任何职位)

受益人:员工的家属

○用途:员工福利、人才激励

○对于企业主来说提供了更丰富的财务、税务规划空间。

○公司利润可以通过保单实现长期增值,同时作为员工福利工具留住核心人才。

除以上比较有特点的功能之外,储蓄险该有的功能例如保单无限次拆分,弹性延续,宏利锁定等功能都没有任何的缺失

综上所述,盛利2可总结为以下几点

⚪独创 “557” “258”提领机制,适配长期现金流需求是盛利 2 的标志性优势。对比市面多数同类产品,要么不支持此类长期高比例提领,要么提领数十年后就会 “断单”,盛利2的该机制能稳定适配养老金、教育金等长期现金流规划,能为投保人构建长期稳定的被动收入。

⚪功能丰富,适配多元财富规划场景产品在财富管理和传承上亮点颇多。他支持9种保单货币,还能在第5个保单周年日后开通 “环球货币户口”,一份保单可实现双币种收益,应对汇率波动。同时,具备无限次保单分拆功能,第1个保单周年日起就能拆分保单,拆分后的新保单完全独立,适合多子女家庭分配权益。此外,独有的双继承选项可实现类信托功能,既能指定后备持有人和继承时间,也能指定后备被保人延续保单,精准满足财富传承需求。

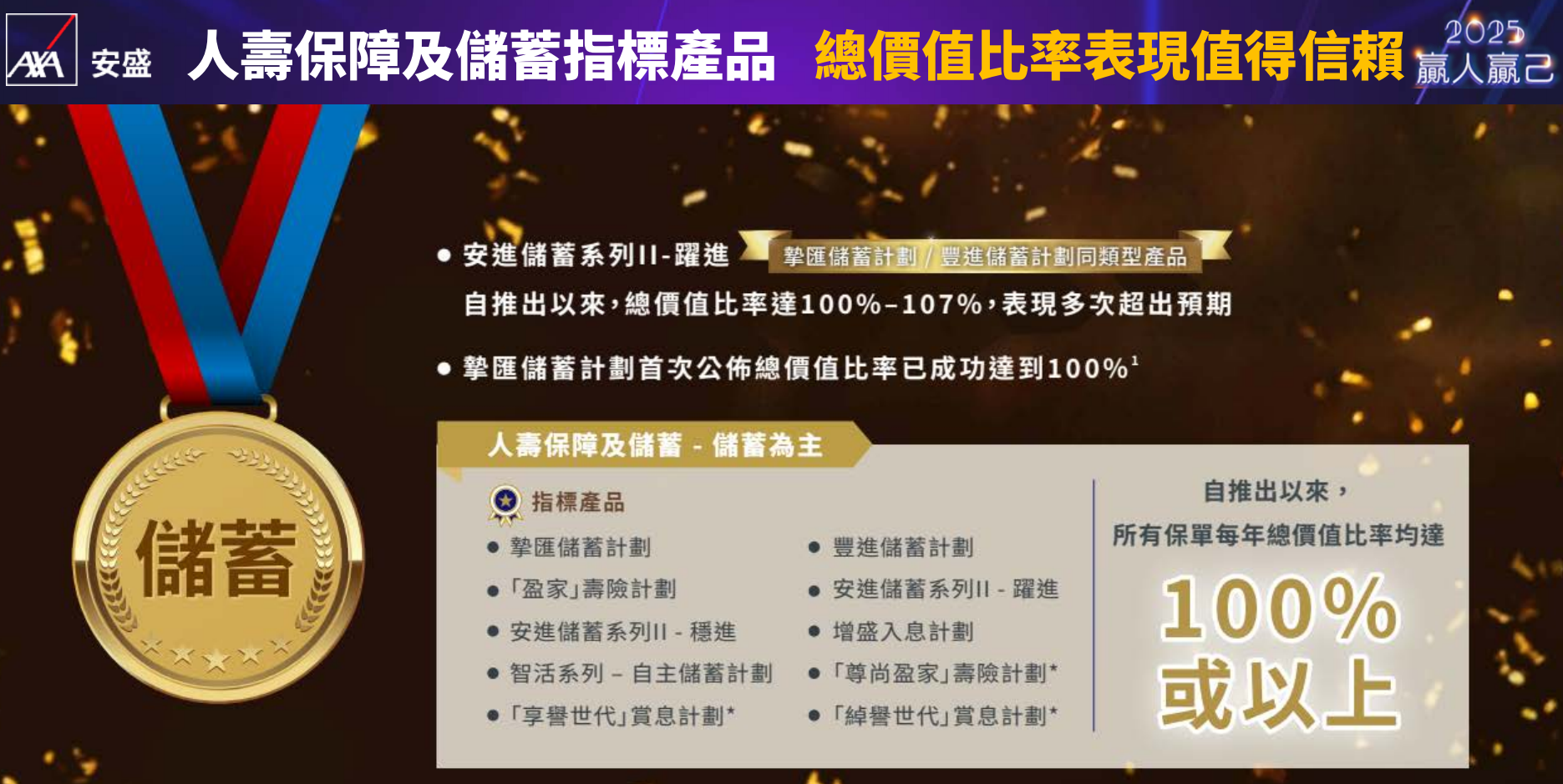

⚪保司实力强劲,保司实力是港险的底层安全垫。分红兑现可信度高,安盛作为拥有200年历史的全球系统重要性保险公司,管理资产规模超万亿美元,标普评级达AA-,偿付能力达216%,投资风格稳健,60.8% 的投资资产为债券类资产。更关键的是其分红实现率表现优异,保额增值红利平均实现率 98%,中位数 100%,五年以上保单平均终期分红实现率也达93%,安盛旗下储蓄、危疾、年金及人寿等全线指标产品自推出以来分红实现率均达100%。高分红实现率意味着预期收益的兑现概率大幅提升。意味着计划书上写的预期收益,安盛真的给你兑现了。这样的保司实力打底,安全感是足够的。

最后回到核心问题:盛利2到底适合谁?

第一类:有明确养老现金流规划需求的人

如果你希望从某个年龄开始,每年有一笔稳定的被动收入,一直领到终身,盛利2的"557""258"规则几乎是目前市场上最优解。

第二类:看重长期收益均衡性的人

不追求某一年的极致收益,而是希望20年、30年后回头看,整体表现稳健、不掉链子。

第三类:有多币种需求的家庭

子女留学、海外置业、全球资产配置——双重货币户口的设计非常实用。

第四类:希望做财富传承规划的人

财富管家服务+增强身故保障,让这款产品在传承功能上也有不错的表现。

不过盛利2也不是一个完美的产品,也有不适合的人群

盛利2不适合的人:

1.特别看重保证收益,追求确定性,如果是这样的客户,盛利并不合适,安盛旗下有一款产品名为尊尚盈家2更适合,也是港险中一款极其火热的产品,保证回本期只需4年,有极高的确定性和不错的收益,适合希望能短期退保的客户。

2.对保司品牌没有偏好,纯粹比数字,其实非常不建议这样做,虽然安盛在数字上表现也十分优秀,但是港险陷入到纯粹比数字的海洋里是毫无意义的,只会越比越乱,容易进入数字陷阱。

○买港险之前,一定要想清楚自己的核心需求是什么。收益、提领、确定性,三者很难完美兼顾,选择适合自己的才是最重要的。

○当然,港险最最最核心最重要的一定是分红实现率,也就是这张图,如果分红实现率做不到,再高的收益再丰富的功能也毫无意义