为何这几年港险如此火?销售额屡创新高?

一、大陆陷入“资产荒”的窘境

此处的“资产荒”为防守性资产的资产荒

先看银行银行存款利率:

⚪国有大型银行:

活期利率:0.05%

定期存款利率(整存整取):

3个月:0.65%

6个月:0.85%

1年:0.95%

2年:1.05%

3年:1.25%

5年:1.30%

⚪股份制银行:

活期利率:0.05%-0.10%

定期存款利率(整存整取):

3个月:0.80%-0.88%

6个月:1.00%-1.14%

1年:1.10%-1.30%

2年:1.20%-1.45%

3年:1.50%-1.85%

5年:1.55%-1.85%

⚪再看国债利率:

国债票面利率从2019年4%+一直降到1%+。

2025年10月发行的储蓄国债(凭证式)利率如下:

2025年第七期(3年期):票面年利率1.63%

2025年第八期(5年期):票面年利率1.70%

与此同时,房地产只涨不跌的信仰也已被打破,很多大房企都出现了严重违约,房价也呈现不断阴跌的趋势,以下是现在投资房产和储蓄险的对比图。由图可见,港险对比房产,不但“租金”更高(年化复利6.5%)而且无需费心打理,免税免维护,变现灵活,可0成本精准传承,绕过继承权公证难关。

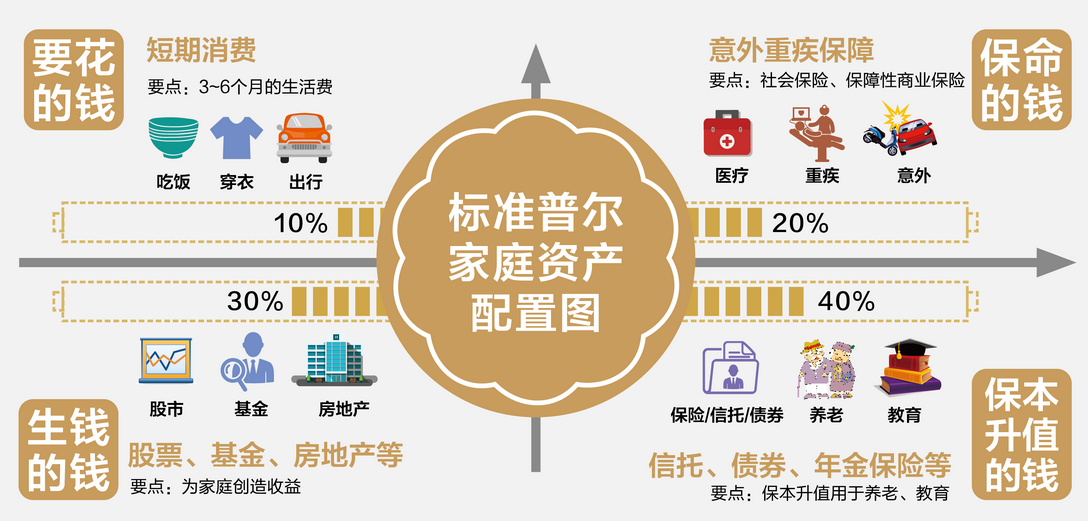

下图为标准普尔象限图,被公认为最合理稳健的家庭资产分配方式。

⚪根据标准普尔象限图,一个家庭用于保本升值的钱占比应不低于40%

⚪而现在这40%不论是银行存款还是房地产或债券的收益都已经无法满足最基本的储蓄需要

⚪特别是国内中产抗不住2个大槛:重病和失业,中一个槛则很容易进入万劫不复,所以需要港险这样的稳健资产,中产要守住财富往往不是靠进攻而是靠防守,否则可能随时进入“斩杀线”

⚪而对于高净值客户,港险则是顶级的防守性资产

二、资产分散:不想把钱全放国内

现在大部分国民的资产都在国内○全在国内等于风险集中,所以很多人开始做海外资产配置与分币种配置

○港险能提供多元货币和多币种策略,这并非是为了出国,而是“不将鸡蛋放在一个篮子里”

○本质就是做“避险+分散”

三、养老金储备与规划

现在国内很多很多人都将香港保险作为养老金的补充,因为现在中国少子化非常严重,年轻人不结婚不生小孩,养老金原理是年轻人供养老年人,可是未来没有那么多小孩给他们提供养老金,所以很多30岁左右的都在给自己买港险作为储备养老金。四、资产安全性和隐私性

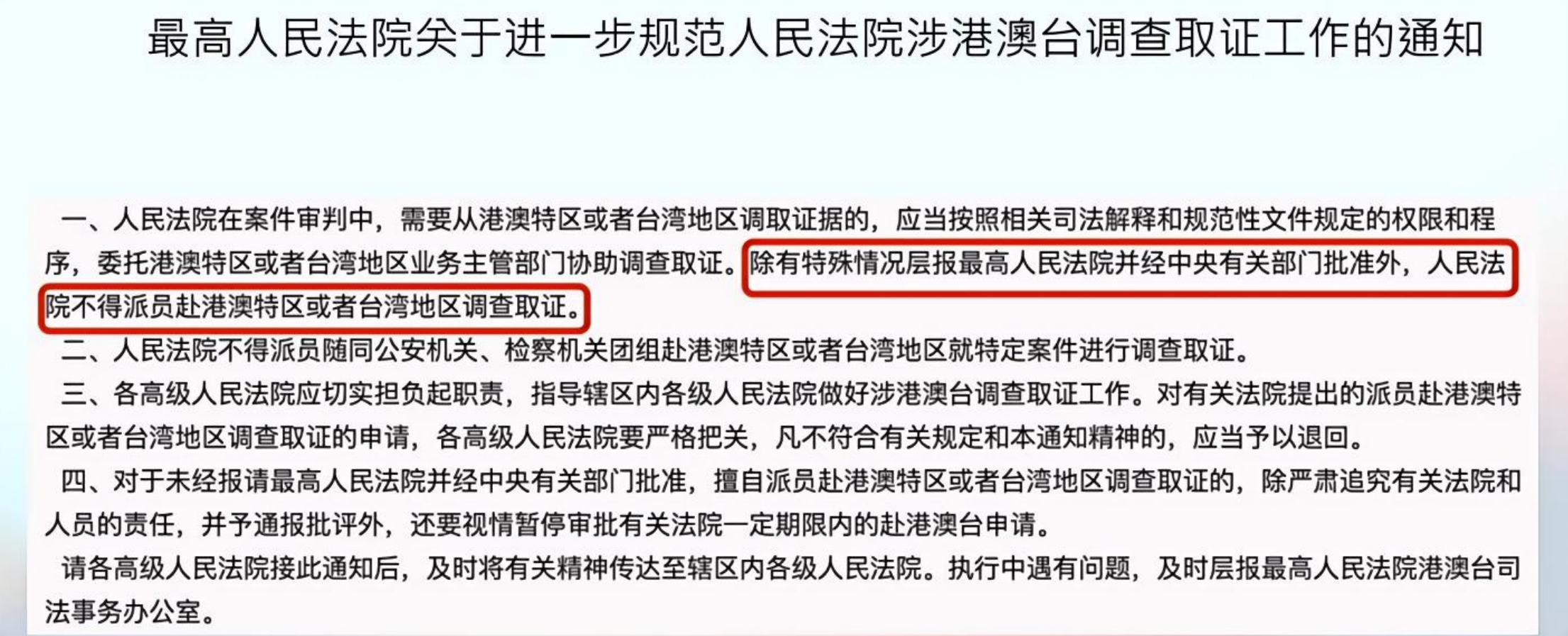

港险本质是离岸资产配置,内地资产是在案资产配置,中港的司法体系完全独立,香港是海洋法体系。大陆是成文法系,一般大陆是不能去香港特区调查取证的。

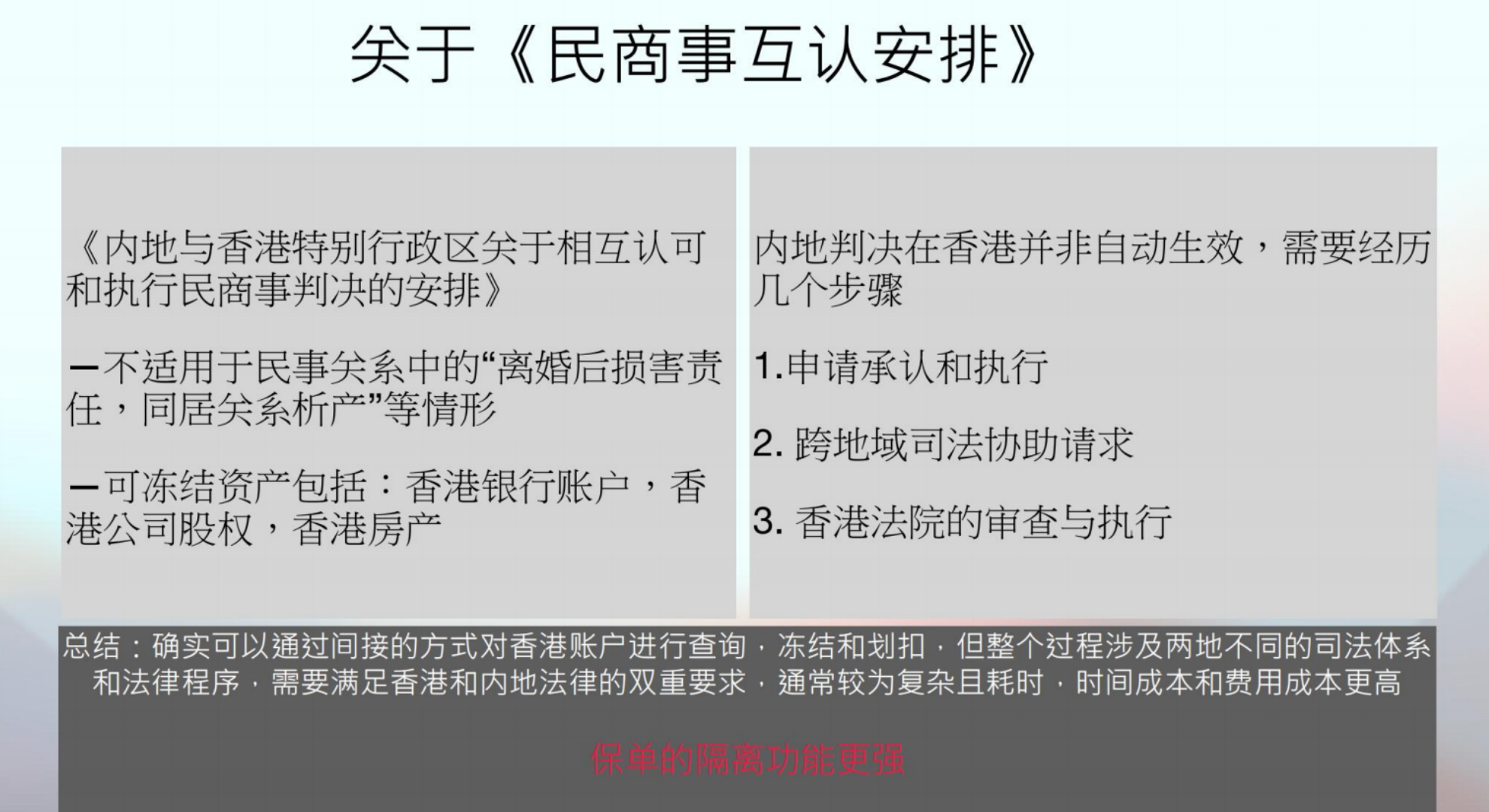

其次,香港对于个人隐私保护度极高,如果在国内被冻结过资产就会知道国内要冻结你的资产是极其简单的,但是在香港的话,申请财产冻结令的门槛极其的高,有很多的要求,这个很大程度保障了客户资产的安全性。

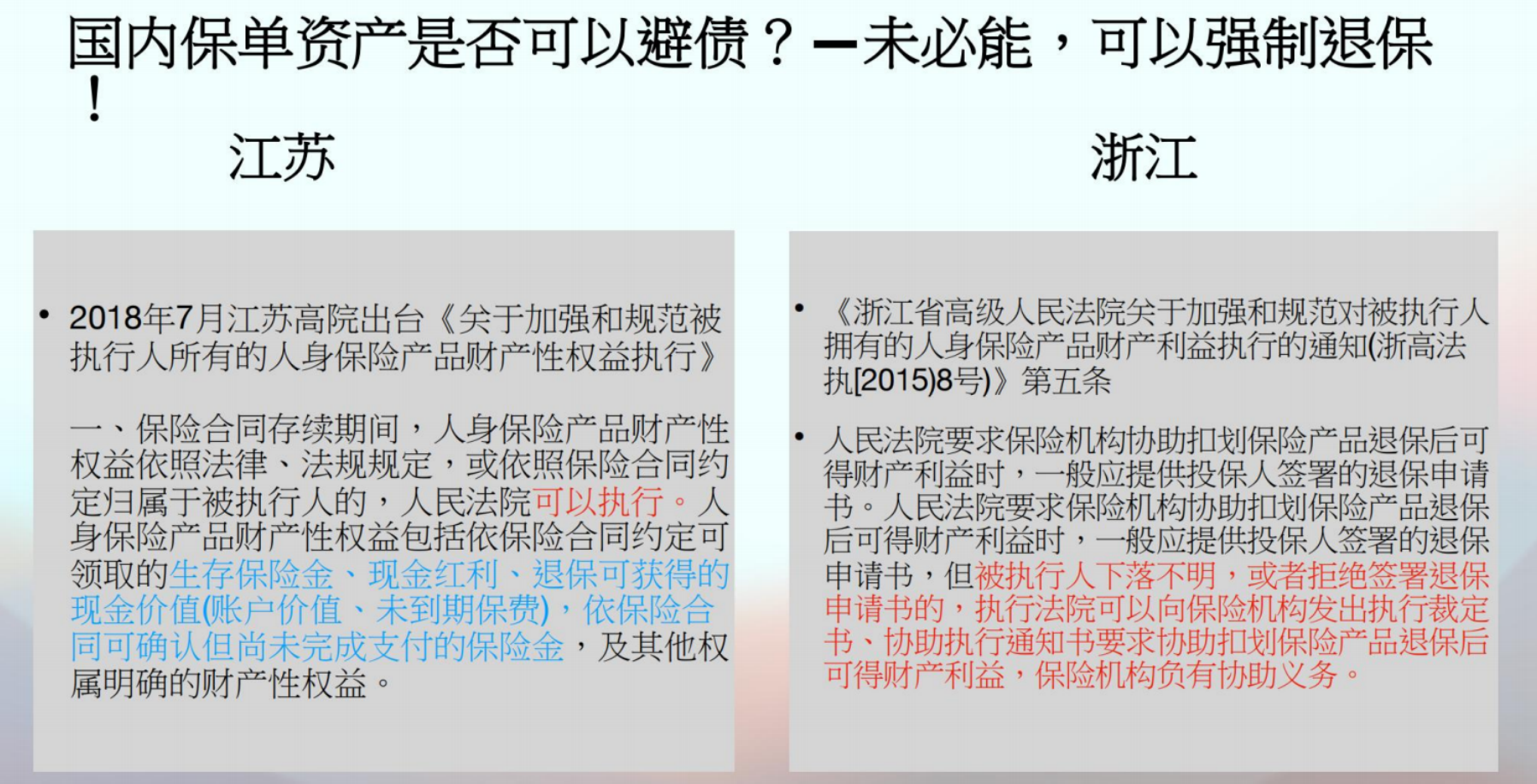

对于债务纠纷,国内的保险公司必须配合法院强制退保,用这笔钱偿还债务。而香港保单由于是离岸资产隐私度极高,在避债方面就有着明显的优势

对于债务纠纷,国内的保险公司必须配合法院强制退保,用这笔钱偿还债务。而香港保单由于是离岸资产隐私度极高,在避债方面就有着明显的优势

同理,由于港险的安全性和隐私性,所以它可以做很好的资产隔离

比如说:

○在婚姻中藏私房钱

○婚前资产隔离防止子女到适婚年龄,婚姻风险引发财产外流

○对于企业来说,资产隔离可以保全企业主防止出现突发情况变得身无分文

○对于以上一系列复杂需求,香港储蓄险几乎是最好的解决方案,大陆客户资产出海首选一定是香港

五、合理避税

港险本质不是“用来避税的工具”,而是“在特定规则下具有一定税务优势的资产”主要原因有以下三点:

1.香港本就是低税制地区,没有资本利得税,没有全球征税

2.保单结构的“法律属性”:受益人可以指定,且理赔金不计入遗产分配流程。也就是免了遗产税,指定受益人直接赔付,不走复杂遗产程序

3.资金在保单内复利增长时不需要每年申报投资收益,也就是保单里的投资增长,在香港不被征税,无频繁税收干扰,属于“纯复利增长”

六、财富传承

港险的财富传承,本质是:用“合同约定”,替代“法律分配”核心在于以下几个机制

1.指定受益人(最关键)

客户在购买港险时,就可以直接写受益人是谁

发生理赔时,钱直接赔给他写的受益人

2.不进入遗产程序(效率极高)

正常传承流程:需要继承,需要公证,很可能有纠纷,时间也很长

港险直接跳过这一整套流程,继承更快(有些几周内到账),更确定(按合同执行)

3.资产“定向传递”(可控性强)

客户可以设计:给配偶多少,给子女多少,甚至分批给(教育、婚嫁)

实现的是:“我想怎么给,就怎么给”,支持多受益人、灵活分配,还可以随时变更受益人

4.保单可无限拆分,无限延续

一份保单可以拆成多份,可以传给下一代,也可隔代传承给下下代,实现“类家族信托”的效果

对于多子女家庭,担心分配不均遗产有争议的,这个功能很实用。

5.隔离债务

对于企业主客户,往往债务大,而港险保单可以隔离掉这些债务,给孩子留干净财产