港险行业主体公司和经纪公司Broker有何区别?如何选择?

产品权限有差异

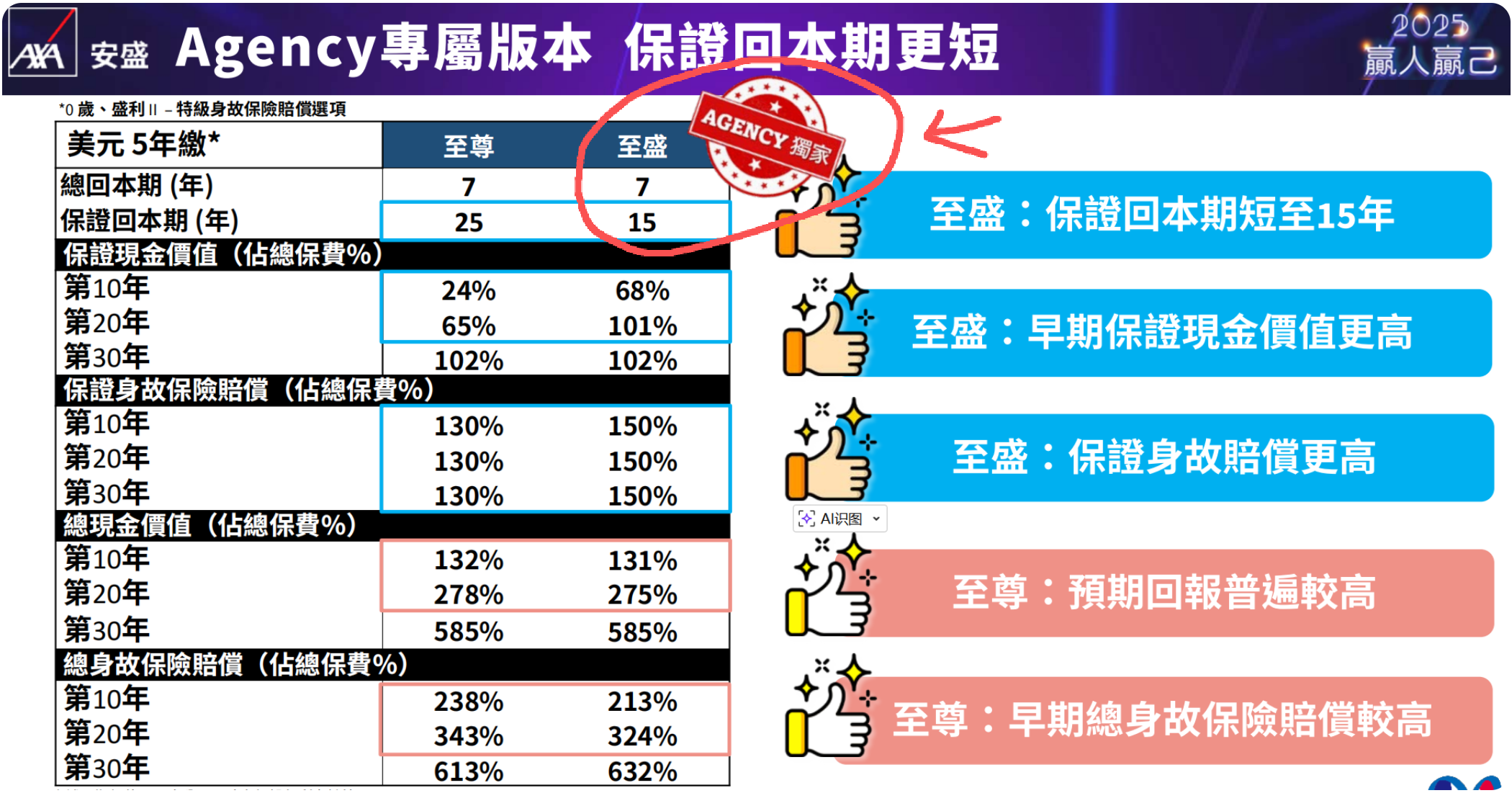

其实中介经纪公司Broker(以下简称Broker)很多优质产品是卖不了,很多公司的部分产品是代理人独家的,只有代理人能卖,以安盛的一款最近卖的最火的产品盛利2举例。○很多人不知道的是:盛利2有两款产品,分别是至盛和至尊,两者有一定区别,网上说的大部分是至尊,也就是直属代理人和Broker都可以卖的版本,实际上盛利2还有一个隐藏版叫至盛。

○两者区别十分明显,以5年缴举例,在保费相同的情况下收益几乎完全一样,但盛利2至盛保证回本期仅需15年,而至尊却需要25年,同时至盛的身故赔偿也比至尊要高不少,而至盛只有安盛直属代理人可以售卖,类似的例子在安盛和其他公司十分常见。

服务链条不同

○Broker的模式是香港持牌经纪公司→ 对接内地财富管理公司→ 再对接客户,客户最终签的虽然是保险公司的保单,但中间多了一层甚至多层结构。○如果中间的经纪人离职,或者经纪公司经营不稳定,客户的保单很可能会变成“无人长期跟进”的状态(俗称“孤儿单”),这时候理赔、取现、保单调整都会变得极难处理,客户体验会明显下降。

○在主体保险公司代理人模式下,客户 = 直接绑定代理人 + 公司体系,服务关系更直接,跟进更持续,长期责任更明确。

培训体系不同决定专业深度

○Broker的培训通常是由保险公司的渠道经理进行基础产品培训,时间很短,以简单产品介绍为主。○而主体公司的培训是体系化的,包括产品逻辑条款拆解、理赔案例、资产配置、甚至投资底层逻辑(如资产配置比例、投资方向等)。

○简单说Broker知道“是什么”,代理人不仅知道“是什么”,还知道“为什么”。这直接决定了你能不能把复杂的产品讲明白,能不能建立客户信任

产品聚焦度不同

很多人会觉得Broker能卖很多产品,是优势,但从另一个角度看,也会带来一个问题:人的精力是有限的○当产品线非常多的时候:很难对每一款产品都做到非常深入的理解,很多时候只能停留在“知道大概”,在复杂条款、细节对比、长期规划上,容易不够精细。

○而代理人的模式更偏向于在一个体系内深度打磨,对产品理解更深入,对条款更熟,对不同客户的匹配更精准,这是聚焦带来的力量

○选择多,不等于理解深,真正影响结果的,是专业深度,而不是产品数量。

○“客户真正需要的,不是一个什么都能卖的人,而是一个把关键产品研究透的人。”

收入结构不同

○Broker模式首年佣金比例较高,以一次性收入为主导致市场上容易出现“返佣竞争”。很多“一锤子买卖”(指拿完佣金后没有任何后续服务)。同时因为没有服务和专业性只能靠返佣导致恶性竞争,导致去除返佣后几乎赚不到什么钱。○事实上返佣在香港是犯罪行为,有人举报可入狱,并且被发现返佣的Broker会被吊销牌照,其下所有的客户保单也会失效,在此强烈唾弃,本团队也有轻松克制返佣的解法。

○代理人模式的收入是“组合结构”,包括:首年佣金、续保佣金、各类花红、财务津贴、团队管理收入(如果带团队),特点是前期看起来没有Broker高,但长期算下来超过或持平Broker。

职业发展空间不同

○Broker更多是“个人销售模式”,很少有成熟的团队发展体系,收入主要依赖个人产出○主体保险公司可以做“个人 + 团队”双发展路径,当你开始带团队后收入来源不再只靠自己,会形成一定的“放大效应”长期更容易积累稳定收入结构

一个更客观的总结

Broker的优势:产品选择面更广,首年佣金更高但需要注意的点:

○有一些产品Broker没有售卖权限

○服务连续性依赖个人

○培训深度参差不齐

○更偏短期成交逻辑

主体公司的优势:

○培训体系更完整

○服务关系更稳定

○收入结构更长期

○有团队发展空间

○一句话总结:Broker更像“产品中介”,主体公司更像“长期服务+事业平台”。