港险行业主流产品分为哪几种?

港险产品大致可分为投资财富增值类、健康类、其他类

财富增值类

○财富增值类产品主要是为了让资产升值,简单来说就是客户将资产交给保险公司,公司帮客户投资后再将收益以分红的形式返给客户。○财富增值类大致可以分成4种,纯固收类,派系基金类,中期储蓄类,长期储蓄类。

派息基金

○也叫投连险、投资连结保险,本质是保险外壳+“基金账户”。○它是通过保险公司这个平台,去买到一些海外比较优质的基金,像富兰克林贝莱德等。

○可以理解为基金的基金,这种产品是最短期就能获得收益的。

○平均年化8个点左右,行情好的话可以高达9到13个点。

○这种产品的特点是获得回报极快,客户从第二个月开始每月都能收一笔钱,心里很爽。它不像那种中长期储蓄险,需要几年后提取才有丰厚回报。

○而且它是身故保本的,即使遇到极端环境,资产不会消失,有一定的保障功能。

○派息基金是一个相对复杂的产品,且需要客户有一定的投资能力,再次不过多赘述,详情可看此链接https://www.kdocs.cn/l/clGAOmo8EbcO简单了解,想要详细了解的话请告知我帮约经理沟通。

纯固收类

○比派息基金获利周期略长一些,一般都叫“短期人寿”,和大陆一些人寿产品一样,只是个打着人寿旗号的理财产品,这种产品和封闭式理财无太多区别。○一般为保本保息产品,保本,保证本金安全,保息,保证利息收益。

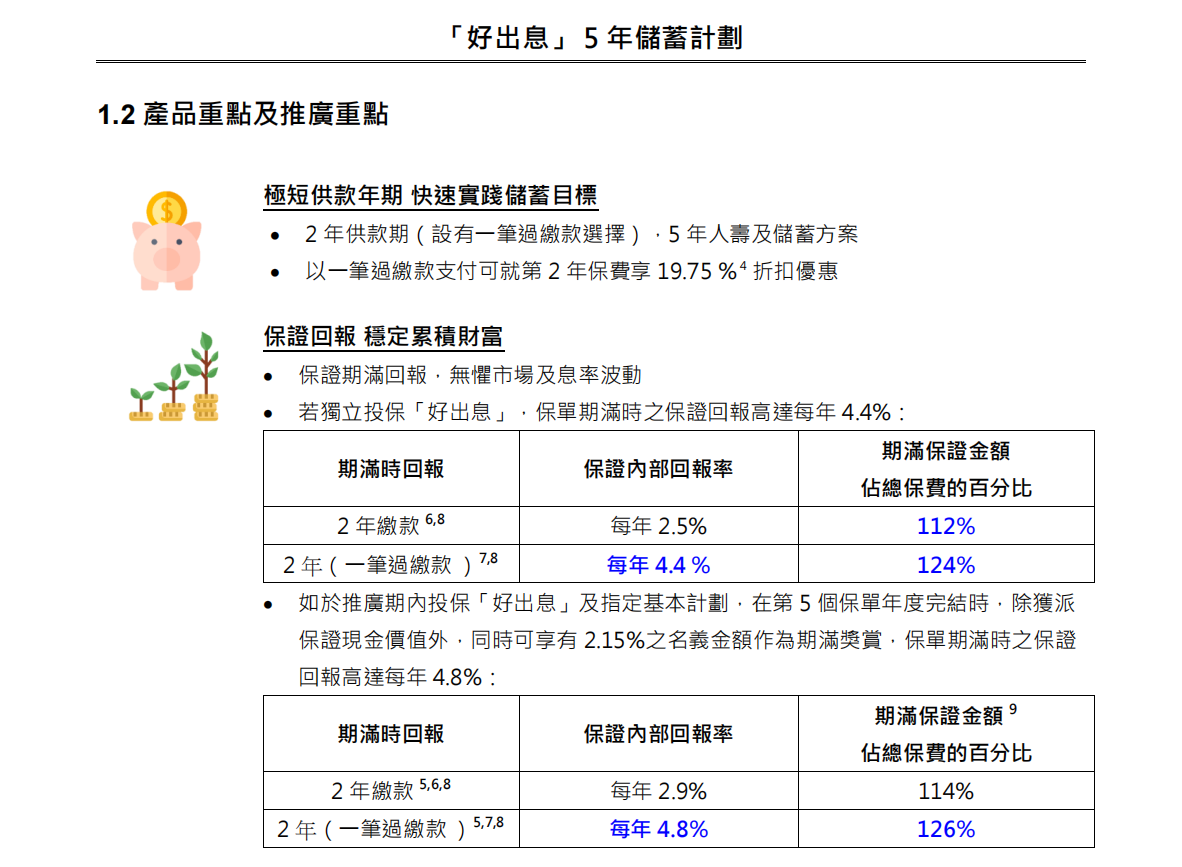

○以安盛之前出过的一款“好出息”举例,每年保证复利4.8%,最多只能存5年,5年后必须取出来,换算下来单利是5.3%,这个产品当时还是卖的很不错的,特别是现在大陆银行理财定存都只有不保本保息的1-2个点的情况下,这个产品对大陆客户的吸引力还是很大的。

中期储蓄类

○比固收类更长期一点就是中期储蓄类产品,中期储蓄产品一般不会持有太久,持有太久的话收益会不如长期储蓄类产品。○以安盛的一个叫尊尚盈家2的产品举例,它是一个玩法很多的中期产品,持有5年就可保证回本,在保单的前20年收益都比长期储蓄型产品高,此产品可以利用他回本快的特点做保费融资杠杆,加杠杆放大他的利息收入。

○有很多客户是这样操作的,通过保费融资年化可以做到9-15个点的,当然,有一定风险,不过因为他是5年保证回本的,所以风险相对较为可控。

○ 详情可看此链接 https://www.kdocs.cn/l/cgYuat0gE02i简单了解,想要详细了解的话请告知我帮约经理沟通。

长期储蓄类

○香港卖的最多的财富增值类产品也就是长期储蓄类

长期储蓄类产品用最通俗的一句话来说就是保险外壳 + 长期复利理财工具。

○简单来说就是每年投一笔钱,一般是两年或五年,再让这个钱不断增值,可能一开始复利只有4%左右,但是随着时间的推移最后会变为每年以6.5%的复利增长,每十年即可翻一倍,可无限传承,无限增值,可以一直不提取,也可以作为养老金和教育金的补充,边提取边增值,还有很多的信托属性和外汇功能。

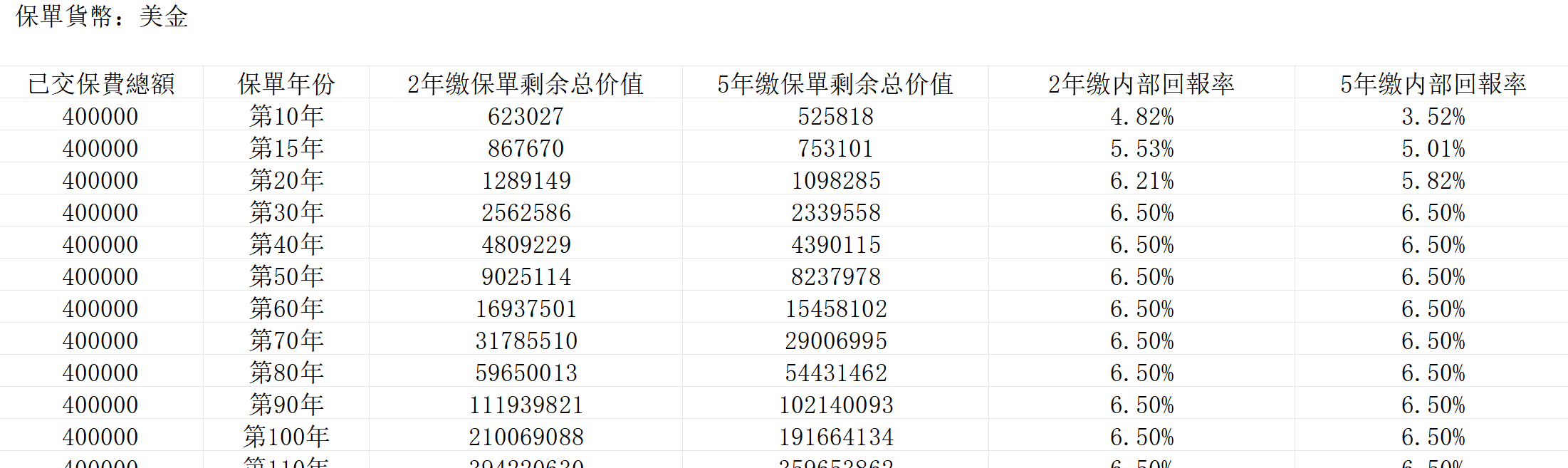

○以上是安盛长期储蓄类产品-盛利2的剩余总价值-内部回报率表

○以上是安盛长期储蓄类产品-盛利2的应用举例

○此为盛利2的详细说明和解析👉 盛利2详细解析

○其实大陆也有类似的产品叫增额终身寿,不过复利从24年10月开始大陆银保监规定复利最高不能超过2%(为提振消费),这也是大陆港险购买量屡创新高的原因。

○香港长期储蓄险相比大陆储蓄险具有五大核心优势:

⚪投资范围上,香港可全球投资且复利上限达6.5%,而大陆受监管限制年化仅2.0%;

⚪货币上,香港采用多元货币资产池实现资产分散与风险隔离,大陆则局限于人民币体系;

⚪灵活性上,香港保单可无限拆分给家人,大陆保单通常不可拆分;

⚪财富传承上,香港支持指定受益人、暂托人、跨代传承等很多简易信托功能;

⚪现金流能力上,香港储蓄险如安盛盛利2可2年缴费、第5年开每年提取总保费8%的同时保单剩余价值还能持续复利增值,大陆则需长期等待才能提取。

健康类

重疾险

○这类产品是每个人都需要的,因为它是保障大病的。重保障,轻财富增值,首要目标是保障。

○哈佛大学统计过人一生得重疾的概率是97%,大部分人会得,只是什么时侯得的问题。

○这个险种就是得重疾时能得到一大笔赔偿这个赔款额还会随着时间流逝一直以复利增值。

○如果一直都健康,那交的保费也会以复利增值,以上增值的复利在年化3.5%左右。

○

这也是香港重疾和大陆重疾最大的区别。大陆重疾的赔款额没有复利增值。

○比如你得了癌症大陆重疾赔你50万,但是10年后,20年后得了的话他还是赔你50万不会增值,香港可能1年后生病赔51万,10年后生病就能赔80万,这个大陆香港重疾的区别。

○

重疾险和大陆的医保有什么区别?很多人说有医保了不需要重疾,事实是重疾是一笔过赔付巨款,医保则是报销制,只有开了药才能报销而且很多药报不了,重疾是直接给钱,想干什么都可以,什么药都可以买,包括生病导致没有工作没有收入或者请护工,重疾可以很好的补充这些钱。

○假设一个家庭主要收入来源发生了大病,比如中风,如果有医保医疗费会有一部分覆盖,但治疗期需要两年,这段时间不能工作就没有收入,重疾险可以提供这份收入补偿。这样生活品质不会受到影响,身体也可以恢复的更好更快一些,不用为收入损失而焦虑。