一、入职津贴问题

(置顶)入职津贴完整讲解视频,建议1.5倍速观看

○入职津贴可以理解为底薪,没有任何工作经验的话,就是1万到1.5万每个月(港币)。

○有工作经验或者是高才优才的话是1.5~8万港币每月。

○这个数字是自己申请的,一般不能高于过往2年的月均收入。

○可拿两年,大部分港险公司的津贴期都是两年,极少部分有1年或者3年的。

○需要注意的是,津贴期只有相对参考意义,有些3年津贴期的公司最后总津贴甚至不如2年的多,而且要拿到第三年的津贴业绩要求十分苛刻,有些1年津贴期总津贴却可以和2年的一样多。

○佣金可理解为提成,以5年缴储蓄险举例,大概是首年保费的25%到33%,重疾险20年缴的提成是首年保费的56%左右。

○这个佣金大部分香港保险公司都差不多。安盛是全球最大的保险公司,世界上任何一种险种安盛都有。每一种都有佣金,在此不一一举例。

○需要注意的是在佣金问题上有一些陷阱,很多不负责任的招募者为吸引眼球会吹嘘自己公司的佣金有多高(是其他公司的2倍),但其中有很多存在虚假宣传和偷换概念的说法,以基础储蓄险举例,如果是5年缴的产品,佣金一般是首年保费是25%左右,但是如果同样的产品换成10年缴,那么佣金会变成首年保费的50%以上,因为每年缴费的金额变低了,相对的佣金占首年保费的比例必然增高。

○还有一个陷阱来自于一些第三方经纪公司,经纪公司常常会以极高的佣金吸引招募者,但实际上经纪公司的高佣金是因为其所有佣金是首年一笔过,而香港保司是以首年佣金+后续每年的续保佣金+花红奖金+津贴结算,总数算下来持平或略高于经纪公司。

○持牌要求就是不被公司开除的要求。安盛持牌要求很人性化,入职首年没有业绩要求。第二年。需要有3万的首年保费。如果第二年全年还没有3万的首年保费。那么你第三年就会被除牌。当然这几乎不可能,除非你根本就没有在做这个事情。那你也没有必要持牌了。

○为什么说安盛的持牌要求很人性化呢?因为很多公司或团队持牌要求年佣金大于10万,不然就开除,或者你续签不成功,也是开除,那这样的话,你之前拿的津贴就要全部退还给公司,相当于白做了。

安盛不存在此类情况,首先入职第一年0要求,第二年开始每年3万首年保费就可持牌,其次就算入职之后发现并不适合这行0生意被下牌,但至少津贴是实实在在拿到了,不用返还一分钱,考牌付出的时间和努力并非收获全无,所以安盛的津贴比较人性化。我在招募的过程中遇到过很多小伙伴在其他公司被迫除牌后被强制要求返还津贴的故事,听起来是很难受的。

○对数要求是对津贴的要求,和持牌要求的区别在于:持牌要求是不被开除的要求,而对数要求是对到一定的津贴需要的佣金要求。

○需要注意的是,很多新同事以为对数要求不达标也会被开除,这是不正确的。对数要求不达标只是会影响津贴的发放,与持牌要求和是否会被开除没有任何关系。

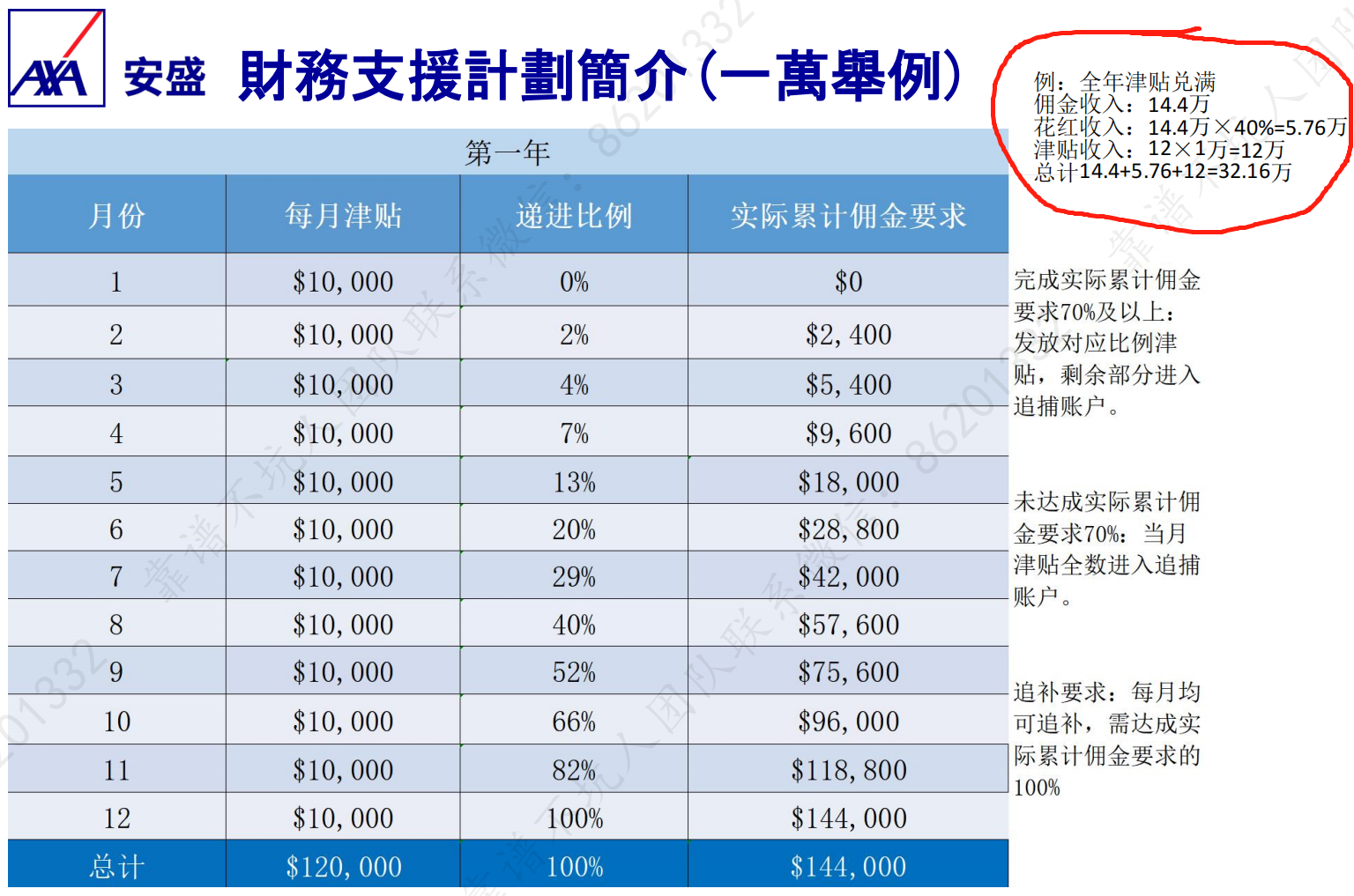

○以下表是以每月一万津贴举例,最右边一列就是每个月所对应的累计佣金要求。

○ 以一万津贴举例,首月津贴无条件发放。从第二个月开始,要拿到津贴就需要达到累计佣金要求,累计佣金要求为2400,则前两个月累计达到2400佣金就会发放第二个月的津贴。第三个月累计佣金要求5400,则前三个月累计达到5400佣金就会发放第三个月的津贴,以此类推。

那么,完成对数要求大概需要多少业绩,要买多少金额的保单?

答:这个问题没有精确到数字的答案,因为每个产品的佣金比例都是不同的,对津贴只和你拿到的佣金有关。不过可以用经验大概预估这个问题的答案,比如以上表每月1万津贴举例,前4个月津贴全部拿到需要累计做到9600的佣金,以经验推算,佣金对首年保费的比例大概是1:3,也就是说要达到9600的佣金大致需要28600的首年保费。

○花红奖金是除了佣金和津贴之外的收入,包括安盛的9项花红,其中包括年终花红,续保花红,季度花红,财务独立花红,等等,类似于奖金,不同花红的统计规则和公式比较复杂。

○如果把所有花红奖励的总数加起来,大概是是佣金的40%到65%,以此表举例,如果全年佣金要求达成,则花红收入以最少40%计算则有14.4×40%=5.76万,已用红圈圈出。

○这是按最少比例计算的值,事实上很多同事的花红收入可达佣金的60%以上。

答:可以的,只需做到佣金要求的70%即可发放津贴。

○以每月一万津贴举例,假如第4个月月底没有做到累计9600佣金的话,只要做到9600的70%或以上,第4个月的津贴也会发放。发放的金额按比例,例如做到9600的70%则发7000,做到9600的80%则发8000,剩下未发部分会进入到追补账户。

○之后2年津贴期内任何一个月达到100%累计佣金要求,追捕账户的资金会全数发给新人。

○这个条款其实对新人十分友好,大部分公司必须做到100%累计佣金要求才可发放津贴,而且一旦错过某个月,无法追补回来,导致新人压力较大。

答:可以的,安盛所有的津贴都是可以追补的。

○比如有几个月津贴没拿到没关系,可以后面追补,又比如说之前拿了70%,还有30%在追补账户也可以追补,

○这也是很多公司没有的一个人性化机制,安盛的津贴不会消失。可以保存在追补账户,津贴期内任意一个月达到了累计佣金要求的100%,就可以把之前没拿到的津贴全部追补回来。

答:安盛没有中止责任,更不会因为一两个月业绩不达标中止津贴计划。

○中止责任是很多公司都有的一个恶心政策,中止责任会在你津贴期内设置很多门槛,是为了尽量让新人被动中止津贴计划,可以为公司节约许多成本。

○常见的中止责任比如季度考核,就是每3个月考核你一次,还有年度考核就是每年考核一次,每次你都必须要做到那个数,做不到的话津贴计划会被中止,并且还要归还所有之前已经拿到的津贴,如果拒不归还会直接出法院传票限制入境,我最开始做这个行业时遇到过许多这样的咨询案例。

○作为一个港险从业6年的秘书,我建议新人仔细研究中止责任,首先毫无疑问中止责任是霸王条款,如果说因为考核而中止津贴计划还勉强能解释的过去,但中止后还要返还之前所给的所有津贴不是霸王条款是什么?

○其次,这个行业有很大一部分人是厚积薄发的,很可能8、9个月甚至一年后,突然开始大量出单,但是如果有中止责任。在前几个月津贴计划就会被中止,即使后面爆单,没有津贴那部分收入也很难受。

○安盛取消中止责任真的是在为同事切切实实的谋福利,安盛的核心思想是希望新同事尽量能把津贴拿满而不是想方设法省掉这部分钱。

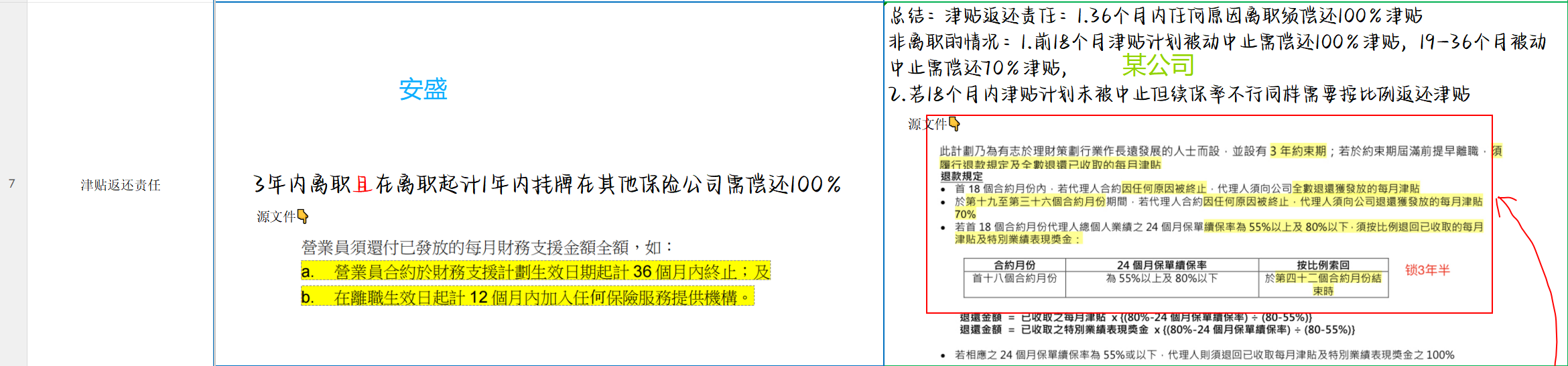

○返还责任,这个也是行业里面一个被诟病的很深的东西,在这个行业里,所有公司都有返还津贴的条件,只是条件的松紧的问题。

○大部分香港的保司是,只要你3年内离职或者3年半,甚至4年5年,只要你离职,不管是何原因,例如无法续签或是个人发展,又或是要从事银行业证券业就需要强行下保险牌照,只要你下牌了,你就需要返还所有津贴。

○

安盛的返还责任:三年内离职并且在离职后的一年内将保险牌照挂在其他香港保司,需要返还100%津贴。安盛的返还条款只唯独此一项。

○

举例:3年内离职,但没有将保险牌照挂在其他香港保司:无需返还任何金钱。

○

举例:3年零1个月离职,离职后马上把牌照挂在其他香港保司:无需返还任何金钱。

○

举例:3年内离职,离职后1年零1个月把牌照挂在其他香港保司:无需返还任何金钱。

○

总结:安盛的返还责任是必须三年内离职,且离职后1年内把牌照挂在其他香港保司,才需返还100%津贴,这个触发条件是十分苛刻的,目前从未见过有人触发此条件。

○MDRT奖赏是一个为MDRT会员设置的奖赏,成为MDRT会员即可获得,首次5万第二次10万。MDRT会员是港险业的一个荣誉,现在是非常好达到的,差不多1.5万津贴对满即可获得。

○本团队大约50%同事有此荣誉,MDRT奖赏收入不凡,例如拿1.5万津贴对满,即可获得多15万奖赏,相当于又多拿了10个月津贴。

答:不需要,不过香港确实有一些保险公司离职需要追回培训费,一般是1万到1万5不等,我曾经接到过很多培训费纠纷的案例,在此我深表遗憾。但在安盛,确实从未有理财顾问被追回任何培训费。

○确实有很多公司自保单自保件只算10%佣金(例如宏利等),还有些自保件或者配偶子女但算100%佣金但是无法用于对津贴,还有一些则是佣金先发80%,剩下20%两年后发。在我看来这都是公司没有真正想发这些钱的荒谬规定。

○之前已经提到过,安盛是一个真正想要把福利真金白银给到同事们的公司,所以不会有这些奇怪的规定,自保件和他保件无异,佣金、花红、对津贴都是按照100%发放的,此点无需担心。